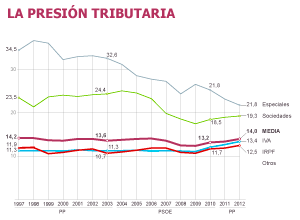

El pasado 5 de julio el Gobierno español anunció la puesta en marcha de una comisión de expertos para la reforma del sistema fiscal español, que deberá presentar su propuesta antes de marzo de 2014. ¡Bienvenida sea! Sin duda, nuestra economía necesita una reforma fiscal de verdad. Pero reformar no es bajar o subir los tipos del IRPF, del IVA o de cualquier otro impuesto, sino valorar y replantearse el sistema en su conjunto.

Nuestro sistema fiscal es hijo principalmente de los Pactos de la Moncloa en 1978, siendo desde entonces el cambio estructural más importante la introducción del IVA en 1986. Y esto no parece razonable, pues el entorno económico hoy —incluyendo un aspecto clave como es la globalización—, es sustancialmente distinto. Desde entonces, ha habido muchos cambios normativos, eso sin duda. Algunos importantes, como la dualización del IRPF, pero no se ha vuelto a plantear seriamente el sistema en su conjunto. La consecuencia —como lo demuestra una encuesta realizada desde el Foro Fiscal IEB entre más de 400 profesionales de toda España— es que tenemos un sistema excesivamente complejo e injusto. No son éstas las mejores características para coadyuvar a la financiación de nuestro sector público. Injusticia y complejidad generan, entre otros, evasión y elusión fiscal, y en definitiva, una merma de la recaudación.

¿Qué significa replantearse el sistema fiscal en su conjunto, esto es, una reforma de verdad? Valorar, por ejemplo, si con los medios tecnológicos actuales tiene sentido que en el IRPF el beneficio de una actividad económica se calcule en muchos casos a partir de indicadores como el número de trabajadores, la superficie o el consumo de electricidad, con independencia de cuál sea la realidad. O que lo mismo suceda en el IVA a la hora de determinar el valor añadido. Significa también valorar si al vender una persona una vivienda, tiene sentido tener que pagar a la vez dos impuestos diferentes. Con el actual sistema, se paga el IRPF y la “plusvalía municipal” por una misma ganancia, la cual en este último impuesto se calcula además de forma tan alejada de la realidad que, incluso perdiendo dinero, el resultado será positivo y se deberá tributar por el “incremento” obtenido.

En consecuencia, trabajo no les debiera faltar a los miembros de la comisión. Desde nuestro punto vista, sin entrar en cada impuesto individualmente, creemos que al menos hay cinco cuestiones fundamentales a considerar en relación con la reforma de nuestro sistema fiscal. Primera, los impuestos deben estar técnicamente bien configurados, adaptados a la realidad actual y coordinados entre sí, de manera que, sin demasiada complejidad, un ciudadano pueda saber el porqué de cada impuesto, cuánto debe pagar y a qué administración. Segundo, no todos los impuestos sirven para todo, por lo que la valoración de la equidad o de la eficiencia se debe referir al conjunto del sistema fiscal, y no a cada impuesto de manera aislada. Tercero, los impuestos deben ser perceptibles por los ciudadanos, lo que significa conocer cuánto se paga. Sólo así, se puede ser exigente en la rendición de cuentas de los responsables políticos. Cuarto, el correcto control del cumplimiento de los impuestos debe llevarse a cabo por una administración tributaria dotada de los recursos necesarios, en particular los humanos, primando la especialización en la investigación y la lucha contra el fraude, y en coordinación entre otras administraciones, tanto autonómicas como internacionales. Por último, las comunidades autónomas deben ser también responsables de la mayoría de sus ingresos, a fin de alcanzar una verdadera corresponsabilidad fiscal de los gobiernos autonómicos.

Esperemos que la comisión recientemente creada afronte los tremendos retos que tiene ante sí nuestro sistema fiscal… y será entonces el momento de plantearnos si los tipos impositivos de este o ese otro impuesto son demasiado altos… ¡o demasiado bajos!

José María Durán y Alejandro Esteller son profesores e investigadores de la Universidad de Barcelona y del Instituto de Economía de Barcelona

No hay comentarios:

Publicar un comentario